情報箱

産業医をお探しの企業様

産業医をお探しの際は、一度ご相談ください。

人材不足の昨今、従業員の流出を防ぐ要となる産業医は、もはや経営上の重要な資源です。どうせ頼むのであれば、ただ単に法定の項目を満たすだけでなく、人事戦略に積極的に組み込んでいけるアドバイスを提供してもらえる産業医を選任されてはいかがでしょうか。活きたお金の使い方を提案します。

不動産物件情報

次の不動産の貸付先を探しております。

・宅地 200坪 愛知県一宮市今伊勢町馬寄 賃料月額11万3千円

税理士の先生方へ

クリニックへの関与事業を1件から買い取りいたします

有償であると無償であるとにかかわらず、クリニック関与の引継ぎは営業譲渡です。新しく紹介を受けた企業を他の税理士に紹介するのと異なり、

既に関与している企業への関与の引継ぎは事業譲渡であり、後任の税理士がどのようなサービスを提供するかで先生の信用や評判にも直接影響します。当事務所はクリニックや健診センター専門で20年以上のキャリアです。

医療機関の関与を引き継いで、能力不足やコミュニケーション不足で先生や関与先経営者をがっかりさせるようなことはありません。

サービス提供者である当事務所が直接譲り受けるため、税理士紹介サービスのように後任税理士の探索だけで数か月、決済完了までさらに半年かかるということもありません。また、営業譲渡の場合は守秘義務契約や引継ぎ条件等を基本契約書や譲渡契約書にて文書化しますので、紹介サービスのように決済までの成否が後任税理士の遵法意識のみに依存するということもありません。その上当事務所の場合、営業譲渡後も半年間は関与先に提供したサービス内容の概要を2か月毎に文書で報告いたします。

医療機関の税務顧問と経営サポートには特有な対応が必要とされ、医療現場を経験しているのといないのとではサービスクオリティに大きな差が生まれてきます。

当事務所はプロとしての誇りもしっかりと引継ぎます。無理のない事務所運営を続けていくために、一度ご相談ください。

メーカー経理スタッフ募集

ただ今、鋳物系メーカーにおいて、経理係長として活躍していただける方を募集しています。応募条件は、

1.日商簿記1級 もしくは 税理士試験科目合格

2.法人における経理実務経験5年以上(内決算業務1回以上)

となっています。ご興味がおありの方は是非お問い合わせください。

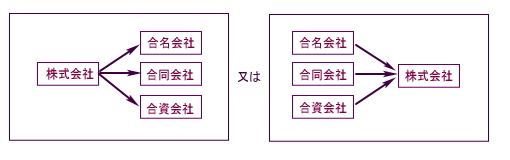

組織変更の活用

会社法では、株式会社と持分会社の間での組織変更を行うことができます。持分会社間での会社の種類の変更は、組織変更には該当せず、単に定款変更によって行います。

従来、運営者とその責任範囲が合致しなくなった場合には一旦廃業や合併などを行う必要がありましたが、組織変更を行うことにより、簡単に責任範囲を合致させることができるようになりました。たとえば、相続などにより出資持分は相続するものの、実際の運営は他人に任せるため、責任範囲を限定したい場合などに活用できます。

修正申告と更正請求

確定申告書を提出した後、内容に間違いがあるこちに気付いた場合で、本来納めるべき税額よりも少なかった場合、つまり税金を追加して支払わなければならないときには、修正申告することができます。

一方、本来納めるべき税額よりも多かった場合、つまり税金を還付してもらわなければならないときには、修正申告手続ではなく、更正請求手続によります。この請求は、申告期限から5年以内にしなければなりません。

税務調査後の修正申告

税務調査の結果、指摘事項がなければそれで調査は終了です。指摘事項があれば、その指摘事項を受け入れて修正申告するか、自分の主張を認めてもらえるように交渉していくかを検討することになります。交渉によっても妥協点を見いだせないときには、更正・決定処分が行われ、追徴税額を納付することとなります。

修正申告は、納税者自ら間違いを認めて行う手続で、一旦修正申告書を提出してしまえば、後になって不服申立てをしようと思っても、実質的にできなくなります。そのため、修正申告する際には、その内容が納得できるものかどうか、改めて確認することが必要です。

国税通則法第19条1項では、「修正する納税申告書を税務署長に提出することができる」=「修正申告することができる」となっていて、「修正申告しなければならない」とはなっていません。したがって、納得していないことまで修正申告する必要はないのです。

異議申立て

異議申立ては、税務署長等からの更正・決定などの課税処分に不服がある場合に、その処分を行った税務署長等に対して不服の申立てを行うことです。異議申立ては、処分の通知を受けてから2か月以内に、「異議申立書」を提出してしなければなりません。ご自身で手続する場合には、異議申立書をコピーするなりして、どのような内容で申立てをしたのか、後で確認できるようにしておきましょう。

異議申立書の提出を受けた税務署長等は、調査や審理を行い、異議申立てに理由がある(異議申立てにもっともな部分がある)ときは、処分の全部又は一部を取り消す異議決定をします。逆に、異議申立てに理由がない(異議申立てにもっともなところはない)と判断したときには、棄却します。

この異議申立てというのは、言ってみれば処分を下した本人にクレームをつけるということですから、もともと鋭く意見の対立している局面においては、意味の無い制度のようにも思えます。ただ、最終的には訴訟もあり得る具体的なアクションを起こすことによって、納税者の本気度を示し、税務当局側に真剣に再考してもらうという効果はあります。

これによって、もし納税者の主張が認められれば、訴訟などの手続によって費やされる時間的コストも金銭的コストも、さらには精神的コストも節約することができますから、納税者にとっても一定のメリットが無い訳ではありません。また、税理士などのプロは別として、一般納税者の方が税務上の論点を明らかにしながら自分の主張を整然と書面にしたためることは、そう簡単なことではありませんから、異議申立てにおいて口頭による意見陳述の機会が保証されれいることは、それなりに意義のあるものです。もし、異議申立てをした後に決定処分等を受け入れる気持ちになったときには、異議決定がされるまでは、いつでも異議申立てを取り下げることができます。したがって、異議申立てをしたからといってすぐに訴訟に至る訳ではありませんから、安心して制度を利用してください。

税務調査において同じ質問が繰り返されたとき

税務調査において事実関係を明らかにすることは必要ですから、事実Aの存在を明らかにするための質問をしたところ、事実Aと矛盾する事実Bが判明した場合、その矛盾を明らかにするためにする質問は、先にしたものと全く同じ文言であっても許容されます。また、事実Aの前提となったり、事実Aから派生する事実、すなわち事実Aに関連するA'を明らかにするための質問は、先にした事実Aを明らかにするための質問に酷似していたとしても、事実Aとは異なる事実A'を明らかにするためのものであるため、許容されます。しかし、事実Aの存在を明らかにするための質問をした後、事実Aと矛盾する事実が判明していない状況で、全く同じ質問が 繰り返されていることが被質問者に分かる形で、同じ質問を3回以上繰り返すことは、確認というレベルを逸脱しており、結果的に質問者が被質問者の回答に納得していないことを被質問者に認識させ、言い直すように心理的圧迫を加えるものと評価することもできます。熱心に仕事をしていると、相手の気持ちに気付かないこともあるかもしれません。したがって、このような状況がありましたら、心理的圧迫を感じている旨を告げ、質問の「内容」を変えてもらうようにしましょう。

私設給付奨学金

奨学金の支給(貸与を含む)を受けながら専門学校で臨床検査を学ぶ学生のうち、卒業試験の不合格により奨学金の支給が停止された学生に対し、選抜して奨学金を支給します。

受付期間: 令和8年12月20日~令和9年2月12日(当日消印有効)

応募資格: ①愛知県、岐阜県、三重県、滋賀県、京都府、和歌山県のいずれかに在住していること。

②専門学校で臨床検査を専攻する学生であること

③令和8年12月1日以降に実施された卒業試験に不合格となったこと

④現に奨学金の支給(貸与を含む)を受けていること

⑤卒業試験の設定された科目以外の科目について全て単位を修得見込みであること

給付金額: 年12万円

給付期間: 留年した年の6月より4か月間(ただし、学校に在籍していること)

給付方法: 3万円×4回、指定された金融機関口座に振り込み入金

*支給にあたっては、事前に従前奨学金の支給停止、卒業試験の設定された科目以外の科目全ての単位修得を確認する必要があります。

給付人数: 若干名

選考方法: 一次 書類審査 二次 面接審査(一次審査合格者のみ)

実施場所: 当社事務所

開催日時: 令和9年2月24日

*面接時の往復の交通費(バスもしくは鉄道在来線使用)は当社が負担します。

提出書類: 次に掲げる全ての書類を郵送してください。

①学生証写し(カラーコピー、スマホ学生証の場合は画面ハードコピーデータ)

②卒業試験に不合格となった事実の分かるもの

③卒業試験の設定された科目のシラバス

④実施した卒業試験対策の概要(任意書式)

⑤毎月の支出内訳の概要(任意書式)、従前奨学金の受給状況の分かるもの

提出宛先: 〒451-0051

名古屋市西区則武新町4-3-20久田ビル5F

小川理税理士事務所 奨学金係

結果通知: 本人宛に郵送します。合否に係らず、応募書類は返還しません。

一次審査 令和9年2月20日発送

二次審査 令和9年3月1日頃発送

備 考: 支給した奨学金は、貸与ではありませんので、返済の義務はありません。

また、当社も採用や信用付与を含む一切の義務を負いません。

当社がお預かりした個人情報は、当奨学金の選考、支給手続以外には使用しません。

当給付奨学金は贈与にあたります。

年間、基礎控除額(110万円)を超える贈与を受ける場合には、申告納税の必要があります。